آفاق بيئية : إسوار براساد*

إيثاكا – من المفترض أن يكون عام 2022 عام التطبيع مع مرحلة ما بعد فيروس كورونا المستجد (كوفيد-19)، وانتعاش سوق العمل، وإحياء النمو الاقتصادي. ومع ذلك، تبين أنه عام محفوف بالمخاطر المتمثلة في إعادة التنظيم الجيوسياسي، واضطراب العرض المستمر، وتقلبات الأسواق المالية؛ وكلها عوامل تضطلع بدورمعين في سياق ارتفاع الضغوط التضخمية ومحدودية فرص صنع السياسات.

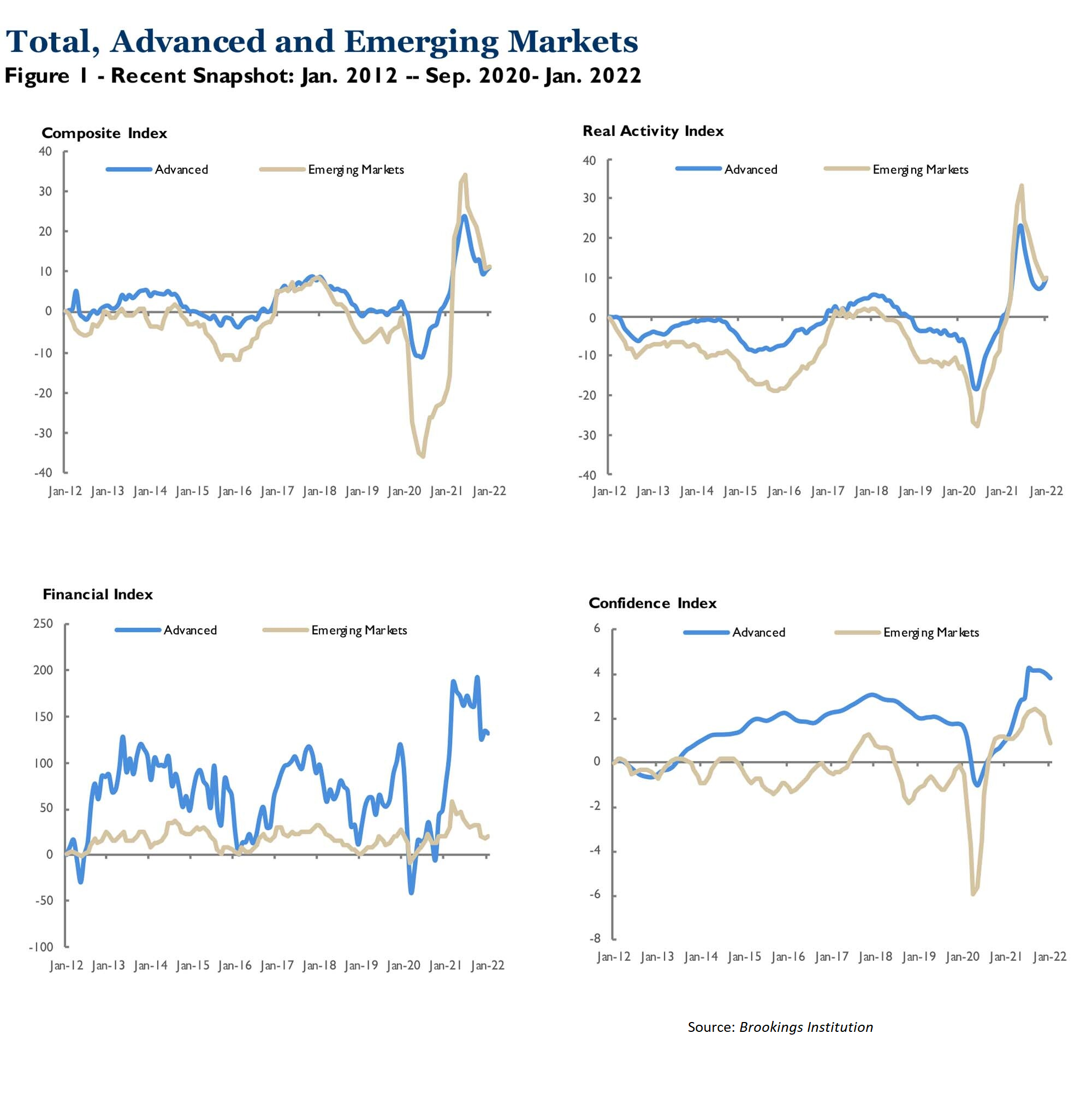

وبسبب هذه التطورات، يُظهر آخر تحديث لمؤشرات بروكينز-فاينانشل تايمز لتتبع التعافي الاقتصادي العالمي خسارة عامة في زخم النمو، مع تفاوت كبير بين البلدان فيما يتعلق بقابلية التأثر بالتطورات المحلية والدولية السلبية. وبسبب الحرب في أوكرانيا، والظهور المتجدد لكوفيد-19 في الصين، والافتقار إلى خيارات سياسة الاقتصاد الكلي المتاحة لمعظم الحكومات، أصبح عام 2022 عامًا صعبًا فيما يتعلق بالنمو العالمي. وعلى الرغم من أن الاضطرابات الناجمة عن كوفيد-19 تبدو تحت السيطرة في معظم أنحاء العالم، إلا أن احتمالية ظهور متحورات جديدة تعني أنها ستبقى في خانة الشك.

وأدى تصاعد التوترات الجيوسياسية إلى تفاقم اضطرابات سلسلة التوريد العالمية. ومع ارتفاع الأسعار بالفعل وصمود الطلب في معظم الاقتصادات الكبرى حتى وقت قريب، أصبحت الظروف مهيأة لتصعيد الضغوط التضخمية في جميع أنحاء العالم. والأسوأ من ذلك أن معظم الحكومات والبنوك المركزية ستواجه صعوبات في تعزيز الطلب في حال أظهر هذا الأخير علامات الضعف في مواجهة تصاعد عدم اليقين الاقتصادي والتقلب المالي. لقد تأثرت ثقة المستهلك والشركات بالفعل بشدة، وهذا لا يبشر بالخيرفيما يتعلق بطلب المستهلكين، ولاسيما بالنسبة للاستثمار التجاري.

ويواصل الاقتصاد الأمريكي فرض قوته. إذ عادت معدلات التوظيف والبطالة إلى مستويات ما قبل الوباء؛ وازدهر الإنتاج الصناعي؛ ولازال الطلب المحلي الإجمالي قويًا، ليصبح بذلك محركا رئيسيا للنمو العالمي. ولكن مجلس الاحتياطي الفيدرالي الأمريكي معرض لخطر فقدان السيطرة على سرد التضخم، مما يعني أنه قد يضطر إلى تشديد السياسة النقدية بقوة أكبر مما أشار إليه، مما يزيد من خطر حدوث تباطؤ ملحوظ في النمو في عام 2023. إن ارتفاع أسعار النفط، وانعكاس منحنى العائد (عندما يكون العائد على الدين قصير الأجل أعلى منه على الدين طويل الأجل)، وأسواق الأوراق المالية المتعثرة كلها عوامل تشير إلى- بل تغذي- شعورًا واسع النطاق بالصعوبات الوشيكة.

وفي غضون ذلك، يبدو أن إصرار الصين على التمسك باستراتيجية “صفر كوفيد” غير منطقي بصورة متزايدة. إذ يُظهر طلب المستهلكين، والاستثمار، والإنتاج علامات التراجع، مما قد يكون له تداعيات خارج الصين. وفي ملاحظة أكثر إيجابية، عرف مجال العقار استقرارا في الأسعار وتراجعت الضغوط المالية، وظل تضخم أسعار المستهلكين معتدلاً نسبيًا. لذا، فإن الحكومة الصينية والبنك المركزي لديهما مساحة أكبر للمناورة مقارنة مع صانعي السياسات في الاقتصادات الكبرى الأخرى، لذا من المحتمل أن يسنوا المزيد من إجراءات التحفيز لمواجهة زخم النمو الضعيف. ولكن التزام الحكومة بالحد من المخاطر المالية الطويلة الأجل سيظل عاملاً مقيدًا.

ومن جانبها، تنخرط اقتصادات منطقة اليورو في المهمة الصعبة المتمثلة في الاستغناء عن الغاز الطبيعي الروسي في أسرع وقت ممكن. ويمكن أن تُحدث هذه الخطوة اضطرابا في بعض الصناعات، على الرغم من أن النمو سيكون له تأثير عام متواضع وقصير الأجل. وإذا بدأت إمدادات الطاقة المتناقصة في إحداث الخسائر، فإن ذلك سيزيد من اضطرابات التعافي القوي للاقتصاد الألماني.

كذلك، خرج انتعاش اليابان المدفوع بالاستهلاك عن مساره بالفعل بسبب الاضطرابات الناجمة عن “أوميكرون”، مما يشوش آفاق الانتعاش المستدام. وبعد تعافيه من الوباء، يتجه اقتصاد المملكة المتحدة إلى فترة صعبة ستشهد ارتفاعا في التضخم، وفي الضرائب، واضطرابات سلسلة التوريد المصاحبة لمجموعة هائلة من الرياح المعاكسة العالمية.

لقد اشتد الخناق على العديد من اقتصادات الأسواق الناشئة والنامية التي كانت تعاني بالفعل من ارتفاع التضخم العالمي، وارتفاع قيمة الدولار، والظروف المالية غير المواتية (التي تقيد وصولها إلى الأموال الأجنبية). ومع ذلك، فإن عملات الأسواق الناشئة الرئيسية صمدت عموما، مما يعكس متطلبات متواضعة لتمويل عجز الحساب الجاري والمخزونات السليمة من احتياطيات النقد الأجنبي. وكان الارتفاع الحاد في أسعار السلع بشرى سارة لبعض الاقتصادات النامية.

ورغم أن الهند تتمتع بانتعاش اقتصادي حاد، إلا أن التضخم المرتفع وارتفاع أسعار النفط قد يعوقان النمو إذا تبين أنها سيستمران. وتشهد البرازيل أيضًا انتعاشًا متواضعًا في النمو، ولكن نظرا للانتخابات الرئاسية التي ستجرى في أكتوبر/تشرين الأول، فهي لا تزال تعاني من عدم الاستقرار السياسي. وبطبيعة الحال، تضرر الاقتصاد الروسي بسبب مجموعة من العقوبات التجارية والمالية. ولن يؤثر هذا بصورة مباشرة على النمو العالمي، حيث بالكاد تمثل روسيا 2٪ من الناتج المحلي الإجمالي العالمي؛ ولكن بالنظر إلى أهمية الدولة المتمثلة في كونها تشكل مصدرا للسلع الأساسية، فإن حربها في أوكرانيا ستزيد من ضغوط الأسعار، والتي بدورها ستحد من مجال المناورة بالنسبة للبنوك المركزية الأخرى.

إن صانعي السياسات يواجهون عملية موازنة شاقة وعالية المخاطر. إذ تتسم معظم الاقتصادات بسياسة نقدية مقيدة بالضغوط التضخمية وسياسة مالية محدودة بسبب المستويات العالية من الدين العام. وسيتطلب إبقاء الاقتصاد العالمي على مسار نمو معقول اتخاذ إجراءات متضافرة لإصلاح المشاكل الأساسية. وبالإضافة إلى الحد من الاضطرابات التي يسببها الوباء وإدارة التوترات الجيوسياسية، يجب أن ينظرصانعو السياسات في تدابير موجهة بصورة أكبر، مثل الاستثمار في البنية التحتية، لتعزيز الإنتاجية على المدى الطويل بدلاً من مجرد تحصين الطلب قصير الأجل. وسيتطلب هذا إرادة سياسية محلية وتعاوناً دولياً متضافراً، وهو ما لا نتوفر عليه بالقدر الكافي.

ساهم آريان خانا في هذا التعليق.

ترجمة نعيمة أبروش

*إسوار براساد، أستاذ الاقتصاد في كلية دايسون بجامعة كورنيل، هو زميل أقدم في معهد بروكينغز ومؤلف كتاب:The Future of Money: How the Digital Revolution Is Transforming Currencies and Finance (Harvard University Press، 2021).

حقوق النشر: بروجيكت سنديكيت، 2022.